.png?width=763&height=407&name=Untitled%20design%20(2).png)

Co-escrito por

Kunal Galav, VP de Producto, Toqio

y

Pedro Aires, Director KPMG España, KPMG

Las necesidades financieras insatisfechas a lo largo de las cadenas de valor, los ecosistemas empresariales y las redes de distribución son la mayor barrera para el crecimiento de las empresas. Citibank estima que aproximadamente el 48% de las empresas luchan contra la falta de liquidez cuando terceras partes como comerciantes, distribuidores o independientes (como voluntarios, influenciadores o comerciantes individuales) carecen de acceso a un conjunto completo de productos financieros que sean relevantes para su negocio. El acceso de las empresas a una red de distribución cautiva, combinado con su conocimiento del sector y de las necesidades de los comerciantes, les da una ventaja injusta cuando se trata de servicios financieros. Esto les permite construir un foso competitivo en torno a su oferta principal a través de una mayor fidelidad y retención, así como el acceso a nuevas fuentes de ingresos.

A pesar de tener acceso a los servicios financieros de los bancos tradicionales y neo-fintechs, las empresas aún no han sido capaces de descifrar la experiencia. La razón principal es el alto grado de estandarización de los productos bancarios, la deuda tecnológica de los grandes bancos y la limitada oferta de productos por parte de las neo-fintechs (debido a los plazos reglamentarios).

Los bancos tradicionales carecen de flexibilidad en sus productos

Actualmente, los bancos tradicionales no tienen suficiente flexibilidad en su oferta de productos para satisfacer las necesidades específicas de las cadenas de valor corporativas y las redes de distribución, lo que impulsa una experiencia bancaria desarticulada y limitada.

- Existe una relación de brazos caídos entre las ofertas corporativas y las bancarias, es decir, relaciones separadas que conducen a una falta de ventaja competitiva, con lealtad a los proveedores bancarios en lugar de a la empresa.

- Hay una gran dependencia de los procesos y plazos bancarios, es decir, la aprobación de préstamos tarda más de seis meses, no hay acceso a soluciones de punto de venta, las cuentas se alojan en una única plataforma.

- Existe una integración limitada entre los sistemas ERP y los proveedores bancarios. Por lo general, los bancos carecen de API externas que puedan conectarse a sistemas modernos para impulsar la eficiencia operativa.

- Los bancos no tienen acceso a API externas que puedan conectarse a sistemas modernos para impulsar la eficiencia operativa.

- Los proveedores neofintech carecen de madurez de producto debido a las restricciones y cargas normativas. Están esposados a la evolución del panorama normativo. Por ejemplo, solo pueden ofrecer cuentas corrientes sin descubierto (lo que generalmente no funciona para una empresa).

- Las restricciones en la oferta de productos están impulsadas por los plazos normativos más que por las limitaciones tecnológicas.

- Existe una dependencia de las hojas de ruta de los proveedores para la personalización de los productos y la integración con los procesos empresariales, con contratos de bloqueo de varios años.

Cuatro retos corporativos clave

A pesar de aprovechar las finanzas integradas y los servicios financieros, existe una falta de opciones ofrecidos por parte de los bancos tradicionales y las neo-fintechs, lo que da lugar a cuatro retos clave a los que se enfrentan las corporaciones.

Los principales retos a los que se enfrentan las corporaciones son los siguientes:

1. Diferenciación de la propuesta

Las corporaciones luchan por crear ofertas únicas aprovechando sus profundos conocimientos y datos sobre sus redes de distribución. Esto limita su capacidad para adaptar productos que aborden directamente los retos específicos a los que se enfrentan. Por ejemplo, un gran distribuidor de bebidas puede desear un mayor control y visibilidad de sus puntos de venta asociados para explorar nuevas fuentes de ingresos, mientras que un proveedor de servicios sanitarios puede estar buscando formas de diferenciarse de sus competidores para proteger su negocio principal. Sin la capacidad de personalizar las ofertas, estas empresas pierden valiosas oportunidades de crecimiento.

2. Oferta de productos monolítica

Muchas empresas confían en un único proveedor de servicios financieros, lo que a menudo se traduce en una variedad limitada de productos. Estas empresas quedan atrapadas en las estrategias y modelos de precios del proveedor elegido, ya sea una plataforma más reciente de banca como servicio (BaaS) o un banco tradicional. Por ejemplo, una empresa de logística global se vio atrapada en unos precios elevados en determinadas regiones sólo para mantener el acceso a un mercado diferente en el que el proveedor destaca. Esta falta de flexibilidad ahoga la innovación y el potencial de crecimiento.

3. Trayectorias de usuario complejas

La desconexión entre los procesos de negocio corporativos y los productos financieros da lugar a experiencias de cliente fragmentadas e ineficientes. Este enfoque desarticulado reduce las tasas de adopción y obstaculiza el crecimiento general. Tomemos, por ejemplo, las organizaciones sin ánimo de lucro que luchan por automatizar tareas como la programación de pagos, la oferta de plazos flexibles o la gestión de cobros. Sin una integración sin fisuras, estos procesos siguen siendo manuales y engorrosos, lo que bloquea la eficiencia operativa y el crecimiento financiero.

4. Elevados costes de implantación

La implementación de servicios financieros a menudo se convierte en un proceso costoso y largo debido a las diferencias en las tecnologías subyacentes, ya sean sistemas heredados obsoletos o plataformas nativas de la nube más nuevas. Esta complejidad aumenta los costes de integración y retrasa la comercialización. Por ejemplo, los grandes minoristas pueden enfrentarse a costes operativos que ascienden a decenas de millones anuales solo para mantener su infraestructura de servicios financieros, lo que ralentiza su capacidad para innovar y crecer.

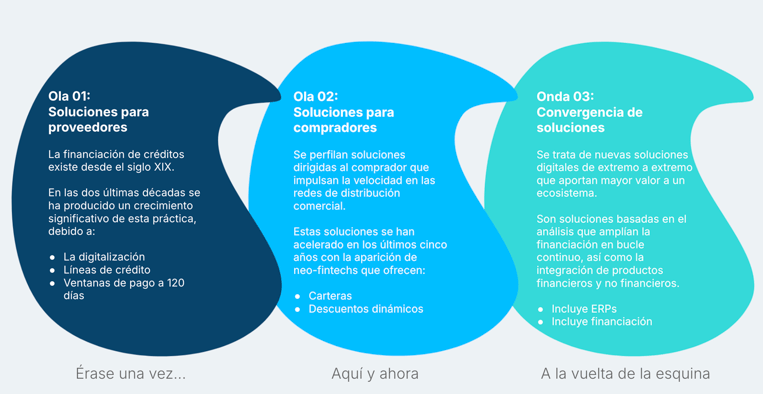

La evolución de las finanzas y la tecnología: tres olas definitorias

Basándonos en nuestra experiencia conjunta en toda Europa y Asia, vemos la evolución de las finanzas integradas en tres oleadas:

Ganar con los servicios financieros en el futuro

La integración de los servicios financieros (FS) en los negocios no financieros - se está convirtiendo rápidamente en una norma a nivel internacional, con jugadores establecidos en las industrias de la venta al por menor a las telecomunicaciones. Sin embargo, a pesar de la creciente demanda de mayor comodidad por parte de los clientes, la adopción de las finanzas integradas dista mucho de ser universal.

- KPMG, "Harnessing the power of embedded finance", 2023

Para capitalizar la tercera ola y crear una ventaja desleal dentro de sus sectores, las corporaciones necesitan:

- Orquestar múltiples productos financieros a través de varios proveedores (mercado de proveedores) que ayude a agrupar los mejores productos de los mejores proveedores. Por ejemplo, un cliente del sector logístico que trabajó con Toqio pudo desarrollar una propuesta transfronteriza entre Europa y Asia, permitiendo a las tiendas web europeas gestionar sus productos bancarios en China, Hong Kong y 10 países europeos. Del mismo modo, una gran cervecera europea que trabajaba conjuntamente con KPMG y Toqio, integró cuentas y puntos de venta de varios proveedores, lo que permitió a sus comerciantes agilizar la recaudación de ingresos y, en última instancia, mejorar el control y la transparencia en toda su red de distribución.

- Ofrecer productos financieros personalizados por configuración para conseguir que los técnicos no bancarios construyan trayectos personalizados aprovechando nuestra plataforma de bajo código (basada en los estándares del sector BPMN y CMMN).Por ejemplo, el mismo cliente de alimentación y bebidas mencionado anteriormente aprovechó nuestra plataforma de código bajo para crear un proceso de incorporación totalmente personalizado con firmas digitales en tan solo cuatro semanas, al tiempo que ofrecía soluciones de punto de venta (PoS) de marca blanca a sus comerciantes a precios competitivos en el sector.

- Integrar productos bancarios por configuración para conseguir que personal técnico no bancario cree procesos personalizados aprovechando nuestra plataforma de código bajo (basada en los estándares del sector BPMN y CMMN).

- Integrar la lógica empresarial compleja con los servicios financieros, es decir, configurar flujos de pago complejos, cerrar la brecha entre el ERP y los servicios financieros de una manera contextualizada (en lugar de un enfoque de cookie cutter). Por ejemplo, una gran OIG global permite barridos de fondos automáticos para delegados y voluntarios en 180 países, mientras que un distribuidor global se integró con Shopify y Klarna para gestionar la recaudación de ingresos y reembolsos para sus comerciantes en 10 países europeos.

Un estudio de KPMG predice que el sector de las finanzas integradas alcanzará los 230.000 millones de dólares de ingresos en 2035. Recomendamos cuatro pilares críticos para que sea un éxito:

Tecnología

|

Asociaciones

|

|

|

||

Proposiciones

|

Eficacia

|

Abrazar las finanzas integradas: un camino estratégico hacia el crecimiento a largo plazo

En conclusión, el futuro de las finanzas integradas presenta inmensas oportunidades para que las empresas desbloqueen nuevas fuentes de ingresos, mejoren la fidelidad de los clientes y agilicen sus operaciones financieras. Al aprovechar los mejores productos financieros de su clase, integrar una lógica empresarial compleja y crear soluciones personalizables y escalables, las empresas pueden crear una ventaja competitiva dentro de sus sectores. La colaboración entre Toqio y KPMG pone de relieve el poder de las finanzas integradas para impulsar la eficiencia operativa y ofrecer servicios financieros a medida. A medida que avanzamos en esta nueva ola de evolución financiera, las empresas que inviertan en soluciones flexibles e innovadoras estarán mejor posicionadas para liderar la carga, asegurando el crecimiento y el éxito a largo plazo.

Conoce a los autores

|

|

Kunal GalavVicepresidente de Producto, ToqioKunal Galav, Vicepresidente de Producto de Toqio, es una parte masiva de la creación de innovación en la industria fintech. Tiene experiencia en banca y fintech, habiendo trabajado en HSBC, Mambu, McKinsey y Credit Suisse. Sigue a Kunal en LinkedIn. |

|

|

Pedro AiresDirector de Tesorería, KPMG EspañaPedro Aires cuenta con más de 20 años de experiencia liderando proyectos de TI con una clara orientación de negocio. Actualmente, Pedro es el líder de proyectos de Tesorería en KPMG centrado en la optimización de tesorerías para grandes corporaciones. Es especialmente hábil en la construcción y comercialización de carteras de servicios y productos dirigidos al sector financiero y a grandes corporaciones. Pedro es líder de proyectos de Tesorería en KPMG enfocados a la optimización de tesorerías para grandes corporaciones. Pedro cuenta con una amplia experiencia y conocimiento gestionando proyectos de internacionalización de Actividades de Consutoria y Telecomunicaciones S.A.donde lideró con éxito la expansión de su modelo de negocio en LATAM y PALOP. Sigue a Pedro en LinkedIn.

|

¡Obtén tu ebook gratuito!

Descubre cómo las empresas pueden aprovechar las finanzas integradas para impulsar el crecimiento de sus negocios.